公的年金制度の仕組み

老後プランを立てる上で、公的年金制度の仕組みを理解することは非常に重要です。日本の公的年金制度は、主に「国民年金」と「厚生年金保険」の2つの柱で構成されており、将来の生活を支える基盤となります。ここでは、老後プランにおける公的年金制度の概要とその仕組みについて解説します。

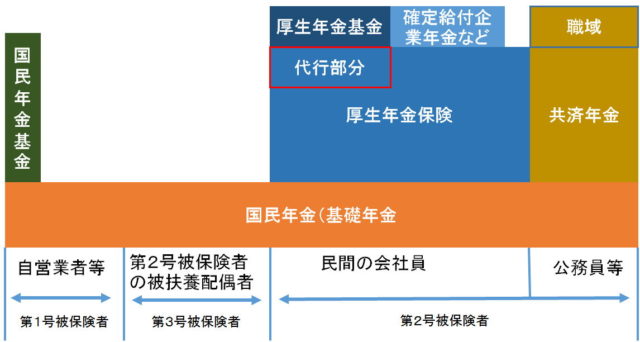

国民年金(第1号被保険者)

国民年金は、すべての日本国民が対象となる基礎的な年金制度です。20歳から60歳までの日本に住むすべての人が第1号被保険者として加入します。自営業者、フリーランス、学生、専業主婦(夫)など、企業等の厚生年金保険に加入していない人がこの区分に該当します。国民年金は、老齢基礎年金の提供を主な目的とし、一定の条件を満たせば老齢時に年金が支給されます。

厚生年金保険(第2号被保険者)

厚生年金保険は、主に会社員や公務員など、企業等に勤務する人が加入する制度です。この制度を通じて、老齢厚生年金のほか、障害厚生年金や遺族厚生年金など、より充実した保障を受けることができます。厚生年金保険は国民年金に上乗せされる形で運営されており、老後の収入をより安定させることが目的です。

老後プランにおける公的年金の役割

公的年金は、老後の収入源として非常に重要です。老後プランを立てる際には、将来受け取ることができる公的年金の額を把握し、それを基盤として追加的な貯蓄や投資などの計画を立てることが推奨されます。また、公的年金だけでは十分な老後資金を確保できない場合もあるため、個人年金保険や投資信託など、他の金融商品を活用することも検討する必要があります。

注意点

公的年金制度は将来の経済状況や政策の変更により、受給額や制度自体が変わる可能性があります。そのため、公的年金に頼りきりにならず、自己責任での資産形成も並行して行うことが重要です。また、公的年金の詳細や最新の情報については、日本年金機構のウェブサイトなど公式情報を定期的にチェックすることが大切です。

老後プランを成功させるためには、公的年金制度の理解に加えて、自身のライフスタイルやニーズに合った資産形成戦略を立てることが必須です。将来に備え、計画的に行動することが、安心して楽しむことができる老後につながります。

国民年金(第1号被保険者)

国民年金(第1号被保険者)は、日本の公的年金制度の基盤を形成しています。この制度は、将来の経済的な安定を確保し、老後の生活を支えるために設計されています。以下では、第1号被保険者の詳細について深堀りして説明します。

国民年金(第1号被保険者)の概要

- 対象者: 日本に居住する20歳以上60歳未満のすべての国民が加入対象となります。これには自営業者、フリーランス、学生、専業主婦(夫)、パートタイムやアルバイトで働く人など、厚生年金保険に加入していない全ての人が含まれます。

- 目的: 国民年金制度の主な目的は、老後の基本的な生活を支えるために、老齢基礎年金を提供することです。この年金は、将来にわたって最低限の生活を保障することを目指しています。

加入と保険料

- 加入手続き: 20歳になった時点で、住民登録されている市町村から国民年金の加入手続きに関する通知が届きます。新たに日本に居住する場合も、居住地の市町村役場で加入手続きを行います。

- 保険料: 第1号被保険者は、自ら保険料を納付する必要があります。保険料は年間で定められており、月払いや半年払い、年払いなど納付方法を選択できます。低所得者など経済的な理由で保険料の納付が困難な場合は、保険料免除制度の利用が可能です。

老齢基礎年金の受給

- 受給資格: 老齢基礎年金を受け取るためには、一定期間以上の保険料納付または免除期間が必要です。現在、25年以上の加入期間が受給の条件となっています。

- 受給開始年齢: 現在、老齢基礎年金の受給開始年齢は65歳からです。しかし、将来的にはこの年齢が変更される可能性もありますので、最新の情報を確認することが大切です。

国民年金制度(第1号被保険者)は、老後の生活を支えるための重要な柱の一つです。すべての国民が基本的な年金保障を受けることができるように設計されており、自身で保険料を納めることによって将来の安定を確保する仕組みになっています。老後の計画を立てる際には、この国民年金制度の仕組みを理解し、適切に対応することが重要です。

厚生年金保険(第2号被保険者)

厚生年金保険(第2号被保険者)は、日本の公的年金制度の一部であり、安定した老後の生活を支えるための重要な制度です。この制度には、老齢厚生年金だけでなく、障害や遺族への保障も含まれています。ここでは、厚生年金保険の概要と、それが提供する保障の詳細について掘り下げます。

厚生年金保険の基本

厚生年金保険は、20歳以上60歳未満の会社員や公務員、私立学校の教職員など、企業等に勤務する人が加入対象となります。この制度は国民年金の第1号被保険者の基本保障に加え、追加の給付を提供することで、より充実した老後の保障を実現します。

提供される主な給付

1. 老齢厚生年金

- 概要: 厚生年金保険に一定期間加入した人が、定年後に受け取ることができる年金です。

- 受給資格: 加入期間が10年以上ある人が、65歳に達した時点で受給できます。

- 計算方法: 年金額は加入期間と平均標準報酬額に基づいて計算されます。

2. 障害厚生年金

- 概要: 加入中、または一定条件下で退職後に障害の状態と認定された場合に支給されます。

- 受給資格: 障害の程度により、障害等級に応じて受給資格が決定されます。

- 目的: 障害により働けなくなった場合の経済的支援を目的としています。

3. 遺族厚生年金

- 概要: 加入者が死亡した場合、その遺族が受け取ることができる年金です。

- 受給資格: 死亡した加入者の配偶者、子供、場合によっては父母が受給資格を持ちます。

- 目的: 加入者の死亡による遺族の生活支援を目的としています。

厚生年金保険の重要性

厚生年金保険は、国民年金の基本保障に加え、加入者とその家族に対するさらに充実した保障を提供します。老後の生活の安定だけでなく、予期せぬ障害や死亡による経済的リスクから加入者とその家族を守る重要な役割を果たしています。したがって、厚生年金保険は加入者の生涯にわたる安心と保障の基盤となります。

厚生年金保険の給付は、加入者の貢献(報酬や勤務期間)に基づいて計算されるため、働く期間中の報酬額や加入期間が将来受け取る年金額に直接影響を与えます。これにより、厚生年金保険は加入者に対して公平性をもって保障を提供し、安定した老後の生活を実現するためのサポートを提供しています。

厚生年金保険の役割拡張

加入者のキャリアや生活状況に応じた柔軟な支援が厚生年金保険制度の特徴です。たとえば、キャリアの中断や再開、さまざまなライフイベントに対応するための制度改正が逐次行われています。これにより、厚生年金保険は加入者の変化するニーズに合わせて、絶えず進化し続ける社会保障の柱となっています。

未来への備え

厚生年金保険への加入は、ただ単に法的な義務を果たすこと以上の意味を持ちます。それは、自身と家族の未来に対する投資であり、老後の安定した生活を実現するための戦略的な選択と言えるでしょう。また、障害や遺族の保障を通じて、人生の不確実性に対処するための重要な手段を提供します。

老後プランへの統合

公的年金制度の理解は、老後プランの策定において重要です。厚生年金保険による保障を老後プランに組み込むことで、将来の不安を軽減し、より安心して生活を送ることが可能になります。自分自身の加入状況を確認し、将来受け取れる年金額の見積もりを行うことで、より具体的で現実的な老後プランを立てることができます。

厚生年金保険は、日本の公的年金制度の中核をなす重要な部分であり、老後の安定した生活を支える基盤です。その充実した保障内容は、加入者とその家族に対する安心と保護を提供します。老後プランにおいて、これらの制度をしっかりと理解し活用することが、将来への安心と準備の鍵となります。

老後プランにおける公的年金の役割

老後の安心した生活を実現するためには、公的年金の理解とそれを補完するための計画が不可欠です。公的年金システムは、老後の基本的な収入源を提供しますが、多くの場合、現役時代の生活水準を維持するには不十分なことがあります。このセクションでは、公的年金の役割と、老後プランにおけるその補完方法について詳しく掘り下げます。

公的年金の概要と役割

公的年金は、老後や障害、遺族が経済的な支援を必要とする時に、最低限の保障を提供するための制度です。日本では、国民年金(第一号被保険者)と厚生年金保険(第二号被保険者)がこの役割を担っています。国民年金は全ての国民が加入する基本的な年金であり、厚生年金は雇用者とその家族にさらなる保障を提供します。これらの公的年金は、老後の収入源として非常に重要であり、多くの人々にとって老後生活の基盤となります。

公的年金だけでは不十分な理由

公的年金の受給額は、加入期間や収入に基づいて計算されますが、多くの場合、現役時代の収入を完全に補うことはできません。また、物価の上昇や将来の年金制度の変更リスクを考慮すると、公的年金だけに依存することはリスクが伴います。さらに、趣味や旅行など、充実した老後を送るための追加的な資金も必要となります。

公的年金を補完する方法

公的年金の不足分を補うために、以下のような追加的な貯蓄や投資の計画が推奨されます。

個人年金保険

定期的な掛金の支払いにより、将来、一定期間または終身で年金を受け取ることができる保険商品です。老後の追加収入源として計画に組み込むことができます。

投資信託

長期的な視点で資産を運用し、成長させることができる金融商品です。分散投資によりリスクを管理しつつ、老後資金の増加を目指します。

iDeCo(個人型確定拠出年金)

税制優遇を受けながら、自分で運用先を選択して資産を形成することができます。公的年金とは別に、老後の収入源を確保する手段の一つです。

総合的な老後プランの重要性

老後プランを立てる際には、公的年金に関する正確な情報をもとに、将来受け取れる額を見積もることが重要です。その上で、公的年金だけではカバーできない生活費や希望するライフスタイルに必要な資金をどのように確保するかを計画する必要があります。これには、上述したような個人年金保険や投資信託、iDeCoなどの私的な貯蓄や投資計画を含めた総合的なアプローチが必要になります。また、老後プランを立てる際には、以下の点も考慮することが重要です。

ライフスタイルの変化への柔軟性

老後に希望するライフスタイルや、健康状態に応じた生活費の変化を考慮し、柔軟に計画を修正できるようにすることが大切です。

税制優遇措置の活用

iDeCoやNISAなど、税制優遇措置を受けられる貯蓄・投資制度を活用することで、より効率的に資産を増やすことが可能です。

定期的なプランの見直し

経済状況や生活状況、健康状態の変化に合わせて、定期的に老後プランを見直し、必要に応じて調整を行うことが重要です。

まとめ

公的年金は、老後の収入源として基盤を提供しますが、多くの場合、それだけで十分な資金を確保するには不足します。そのため、公的年金の不足分を補うために、個人年金保険や投資信託、iDeCoなどの私的な貯蓄や投資を計画に取り入れることが、充実した老後を送るためには不可欠です。老後の安心した生活を実現するためには、公的年金について正確に理解し、追加的な資産形成戦略を立てることが重要です。そして、ライフステージや経済状況の変化に応じて、柔軟に計画を見直し、適宜調整することが、成功の鍵となります。