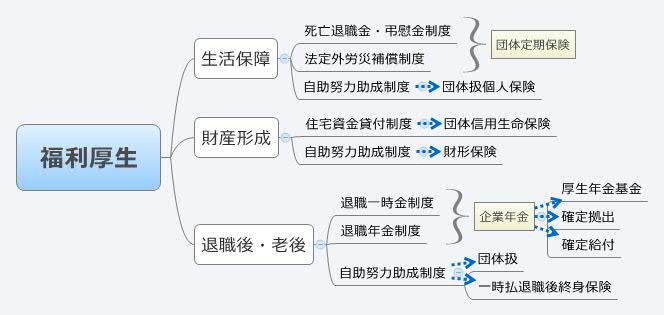

従業員の福利厚生の一環として取り扱い可能な保険商品

職域で提供される保険商品は、従業員の福利厚生の一環として企業や組織から提供されます。

これらの保険は従業員やその家族に対する経済的な保障を提供し、さまざまなリスクから彼らを守ることを目的としています。

以下に、主な職域で提供される保険商品の種類とその特徴を紹介します。

団体生命保険

- 団体定期保険: 従業員が亡くなった場合に、遺族へ支払われる保険です。低コストで加入でき、手続きが簡単なため、多くの企業が導入しています。

- 総合福祉団体定期保険: 死亡保障に加え、疾病や障害などに対する保障も含まれる保険です。従業員の幅広い福祉をカバーします。

団体医療保険

- 従業員やその家族が病気や怪我をした際に、医療費の一部を補償します。公的医療保険ではカバーされない部分を補うことが多いです。

団体医療保険 介護・認知症サポートプラン:

- 介護状態や軽度認知障害・認知症となった場合の一時金を補償します。

- 介護一時金支払特約と軽度認知障害等一時金支払特約により、金銭的な負担をカバーします。

- 加入者向けサービスも提供され、認知障害の予防や要介護状態となった場合に役立つ情報やサービスを提供します。

団体がん保険

- がんと診断された従業員に対して、治療費や入院費などを補償する保険です。がん治療に特化した保障を提供します。

団体障害保険

- 事故や病気による障害が発生した場合に、その影響を補償します。障害の程度に応じて給付金が支払われます。

注意点

- 加入条件: 職域で提供される保険には、加入条件が設けられている場合があります。健康状態や年齢などによっては加入できない場合もあるため、事前に確認が必要です。

- 保障内容の確認: 提供される保障の範囲や条件は保険商品によって異なります。詳細を確認し、自身や家族のニーズに合った保険を選択することが大切です。

- 税制優遇: 一部の保険商品には税制上の優遇措置が適用される場合があります。節税効果も含めて検討しましょう。

職域で提供される保険商品は、従業員にとって有益な福利厚生の一部となります。企業や組織が提供する保険を上手に活用することで、経済的なリスクから自身や家族を守ることが可能になります。

団体定期保険と総合福祉団体定期保険

職域で提供される保険商品には様々な種類がありますが、特に企業や団体を通じて加入できる「団体定期保険」と「総合福祉団体定期保険」は、従業員にとって貴重な福利厚生の一つとなり得ます。

ここでは、これら二つの保険商品について詳しく解説します。

団体定期保険

団体定期保険は、企業や組織が従業員や団体メンバーのために加入する保険です。この保険は一定期間(定期)のみ効力を持ち、保障期間中に被保険者が亡くなった場合に、指定された受取人(遺族など)に保険金が支払われます。

特徴

- 低コスト: 団体での加入のため、個人で加入する保険に比べて保険料が安く設定されていることが多いです。

- 手続きの簡便さ: 企業が手続きを代行するため、個人が保険会社と直接契約する場合に比べて手続きが簡単です。

- 無選択性: 健康状態に関わらず、基本的には全従業員が加入できます。

注意点

- 保障の限定性: 保障は死亡のみであり、病気や怪我による障害などはカバーされない場合が多いです。

- 保障期間の制限: 定期保険のため、保障は契約期間に限られます。企業を退職すると保険の保障は終了します。

総合福祉団体定期保険

総合福祉団体定期保険は、団体定期保険に加え、病気や怪我による障害なども保障の範囲に含む保険商品です。従業員の福祉向上を目的とし、より広範な保障を提供します。

特徴

- 広範な保障: 死亡保障の他に、疾病や障害などに対する保障が含まれることが多いです。

- 福利厚生の一環: 企業が従業員のために提供する福利厚生プログラムの一部として設計されています。

- 団体契約のメリット: 団体での加入による低コストや手続きの簡便さが魅力です。

注意点

- 加入条件: 保障内容が広範なため、加入にあたって健康状態などの条件が設けられる場合があります。

- 保障範囲の確認: 提供される保障の範囲は保険商品によって異なるため、詳細を確認することが重要です。

まとめ

団体定期保険と総合福祉団体定期保険は、従業員にとって有益な保障を提供するものであり、企業や団体から提供される重要な福利厚生の一部です。これらの保険を通じて、従業員は自身や家族の将来に対する安心を得ることができます。しかし、保障の内容や範囲にはそれぞれ特徴があるため、加入前には必ず保険の詳細を理解し、自身のニーズに合った保険を選択することが重要です。