今回は法人の役員、従業員にとっての人的リスク、企業活動を取り巻くリスクとその対策などについて、業種別および個別企業の状況に応じて適切なリスクマネジメントや保険設計の提案方法を解説しましょう。

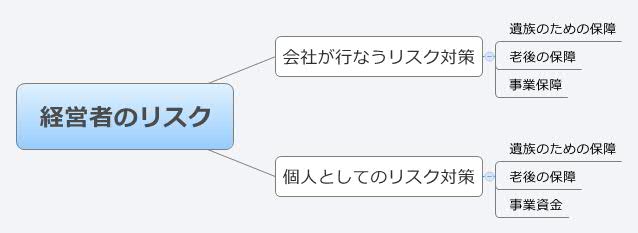

経営者のリスク

会社の経営者は、非常に多くの責任を担っています。

例えば、経営上の課題を解決するためには、利益を上げるための努力・工夫が必要であり、人材の採用・育成、金融機関や取引先との付き合い、場合によっては資金繰りなど、会社を継続していくための経営上の責任は広範囲にわたります。

また、会社が一つの人格(法人格)を持つ以上、その資産を継続していくためには、経営者自身の健康管理、後継者の育成、事業承継の責任なども背負っていくことになります。

そして、経営者の立場からくる責任だけではなく、家族や自分の老後・相続などといった個人のリスクについても責任があるでしょう。

したがって、病気で経営ができなくなったり、死亡して責任が果たせなくなったときの準備しておく必要があります。

こうした人的リスク対策を準備するのが生命保険の役割です。

経営者はさまざまなリスクを担っているにも関わらず、労災保険や社会保険、あるいは企業福祉制度などでカバーされる部分は、従業員に比較すると非常に薄いといえます。

このため、企業としては経営者のリスクを詳細に把握して、別途保障準備を行っておく必要があります。

経営者のリスク対策

経営者と従業員の保障の比較

社会保障の場合

| 厚生年金 | 健康保険 | 雇用保険 | 労災保険 | |

| 経営者 | 加入できる | 加入できる | 加入できない | 加入できない注1 |

| 従業員 | 加入できる | 加入できる | 加入できる | 加入できる |

遺族のための保障

経営者のリスク対策のうち、経営者の死亡時の遺族に対する保障対策を考えておく必要があります。

経営者が個人として、その遺族のために対策を考えることは当然ですが、経営者への遺族保障は、会社の事業承継の上からも大切です。

経営者の遺族のための保障

死亡退職金

死亡退職金

中小企業の経営者の中には、公私の区別がなく、遺族に対して法人から少しでも多くの退職金を支払いたいとするケースも多い。

しかし、経営者や役員に支給する退職金(法人税では退職給与)のうち不相当に高額な金額は、損金算入を認められていません。(法人税法第34条)。

具体的には、退任役員が業務に従事した期間や退職の事情、会社への貢献度、その会社と同業種で同規模の会社における役員退職給与の支給状況と照らして高額すぎるとされた場合(法人税法施行令第70条)、その高額とされた部分の金額は損金算入を認められません。

退職の事情が業務上の災害・事故などによる死亡である場合は多めの支給が認められ、また会社への貢献度については、創業者であるか否か、在任中の売上・所得金額、事業規模の拡大などを勘案して多めの支給が認められる場合があります。

しかし、過大の判断は、支給金額だけではなく、その算出根拠の妥当性からも判断されています。

計算方法としては、一般的には以下の3方式が合理的な方法としてとられています。

①役員退任時の最終報酬月額を基礎として計算

退任時の最終報酬月額×通算役員在任年数(役員としての在任年数)×役位別功績倍率(社長、専務、常務、取締役など、役員の役位ごとに会社への貢献度を退職金に反映させるための係数)

【計算例】

退任時の最終報酬月額:200万円 通算役員在任年数:15年 役位別功績倍率:3

200万円×15年×3=9,000万円、この計算式に功労金を加算する場合もある。

(退任時の最終報酬月額×通算役員在任年数×役位別功績倍率)+功労金

②歴任した役員ごとの最終報酬月額を基礎として役位ごとに累計して計算

(役位別最終報酬月額×役位別在任年数×役位別功績倍率)の累計額

【計算例】

社長:最終報酬月額:200万円 在任年数:6年 役位別功績倍率:3

取締役: 最終報酬月額:150万円 在任年数:4年 役位別功績倍率:2

200万円×6年×3+150万円×4年×2=4,800万円

③役位別に定めた1年当たりの定額を在任年数で計算した金額を累計して計算

(役位別基準額×役位別在任年数)の累計額

【計算例】

社長:役位別基準額::200万円 在任年数:6年

取締役: 役位別基準額::150万円 在任年数:4年

200万円×6年+150万円×4年=1,800万円

功績倍率方式を使用する場合は、功績倍率をあらかじめ役位別に規程しておくことになります。

しかし、規程がない企業に対する国税不服審判所の判例では平均功績倍率方式がとられることが多いようです。

そのほかに1年当たり平均額法がとられているケースもあります。

a)平均功績倍率法

判定役員の最終報酬月額×勤続年数×平均功績倍率洋注1

b)1年当たり平均額法

1年当たりの平均額注1×勤続年数

経営者・役員の退職金

経営者・役員の退職金は、その法的な位置づけが従業員の退職金とは全く異なります。

従業員の退職金が、就業規則・労働協約などによりあらかじめ支給要件を明確にした場合や、退職金の支払いや算定基準が慣行として存在する場合は、労働基準法第11条「賃金」(この法律で賃金とは、賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として使用者が労働者に支払うすべてのものをいう)で定める賃金に該当するため、法的権利として認められます。

また、その規則・協約などについては、労働基準法第89条で常時10名以上の労働者を使用している使用者は労働基準監督局に届ける義務があります。

一方、経営者・役員の場合は、労働者ではないため労働基準法による法的権利は全くないのつまり退職金に関する規程は、取締役会の承認が必要となるが労働基準監督局へ届け出る義務はありません。

退任しても、当然に退職金を受け取ることができるわけではありません。

退職金が支払われるためには、株主総会の決議が必要であり(会社法第361条)、株主総会の議題として取り上げてもらうためには、取締役会で決議しなければなりません。

以上のように、従業員の退職金と経営者・役員の退職金とでは性格は全く異なっており、従業員が「退職金規程に書かれている退職金は必ず受け取ることができる」のに対し、役員は「退職金規程があっても必ず受け取ることができるわけではない」のです。

役員退職金規程の必要性

役員・経営者が退職金を受け取るためには、役員退職金規程を設けておく方が安心です。

その理由は、株主総会の決議方法にあるc株主総会で役員退職金支給の決議を行う場合、具体的に金額を決議する方法と、一定の要件を前提に取締役会に一任する方法があります。

しかし、株主総会で具体的な金額まで決議していては時間もかかり会議をいたずらに引き延ばす原因となるため、一般には一任決議を取る方法がとられています。

一任決議を取る場合は、その会社において一定の確立された支給基準が存在すること、その支給基準で計算できる金額は確定していること、その支給基準は株主に公開されているかまたは簡単に知ることができることなどが判例上では条件となっています。

一任決議で退職金金額を決定できる条件は、下記のとおりです。

- その会社において一定の確立された支給基準が存在すること

- その支給基準で計算できる金額は確定していること

- その支給基準は株主に公開されているかまたは簡単に知ることができること

もちろん一定の確'された支給基準は必ずしも明文化されていなくてもよいが、支給基準を明文化しておくことによリー任決議での役員退職金支給が行われやすくなります。

このことから役員退職金規程を設けておいた方が安心といえます。

また、支払った企業がその役員退職金を損金計上するためには適正な算定基準に従って支払われた役員退職金であることが必要となり、この面でも役員退職金規程が必要となります。

弔慰金

弔慰金とは、社員の死亡退職時に法人から遺族に支払われる「見舞金」です。

弔慰金限度額=最終報酬月額×36カ月(業務上死亡の場合)最終報酬月額×6カ月(業務外死亡の場合)この限度額は、「相続税基本通達3-20」で、相続税の計算上この金額までは死亡に伴ってその遺族が受け取った場合は、非課税として取り扱うことができる金額です。

このことから法人として死亡退職金と弔慰金を別支給することは、残された遺族の相続税納税額において大きなメリットが生まれます。

【計算例】

経営者の業務上の死亡、家族は配偶者と子ども2人

退職時の最終報酬月額:100万円 通算在任年数:15年 功績倍率:3

会社から遺族に対して1億円を支給することにした場合、遺族はみなし退職金として500万円に法定相続人の人数を乗じた金額が控除可能

- 死亡退職金適正額=退任時の最終報酬月額×通算在任年数×功績倍率

4,500万円 = 100万円×15年×3

弔慰金適正額 =退任時の最終報酬月額×36カ月

3,600万円 = 100万円×36カ月

- 死亡退職金と弔慰金を別支給する場合の税務

法人:1億円―(4,500万円+3,600万円)=1,900万円(1,900万円が損金算入できない)

個人:1億円―(1,500万円+3,600万円)=4,900万円(4,900万円が相続財産となる)

- 弔慰金部分も死亡退職金として支給する場合

法人:1億円-4,500万円=5,500万円(5,500万円が損金算入できない)

個人:1億円-1,500万円=8,500万円(8,500万円が相続財産となる)

法人の取扱い

法人は、この限度額を弔慰金として退職金に上乗せして支給した方が、損金算入額が増える。遺族も相続税の課税対象額が減り、受取額が増加します。

法人が、この限度額をこえて支払った場合には、そのこえる金額については退職金として課税されます。

また、退職金が過大になるような場合でも、弔慰金と退職金として支払うことにより損金を増加させることができます。

なお、弔慰金については法人税法では規定が見当たりませんが、判例上はこの相続税法の非課税限度額までは損金算入が認められているため、一般的にこの金額までは損金算入を可能としています。

ただし、弔慰金を死亡退職金と別支給するためには弔慰金の支給規程が必要になります。

弔慰金規程として別途規程を作成することも可能ですが、実務的には役員退職金規程の中に退職慰労金とは別に弔慰金としての支給規程を設けておく場合が多いようです。

次回は役員退職金・弔慰金規程の解説から始めたいと思います。

ではまた。CFP® Masao Saiki

※この投稿はNPO法人日本FP協会CFP®カリキュラムに即して作成しています。