投資信託の比較は「数字」ではなく、「確認の順番」で崩れます

投資信託の比較は、信託報酬や過去リターンを並べた瞬間から、いきなり難しくなります。難しいのは金融の知識が足りないからではなく、確認の順番が「表示に引っ張られる順番」になってしまうからです。

ランキング→リターン→分配金→信託報酬……という流れは、気づかないうちに意思決定を外側へ明け渡します。数字は便利ですが、便利すぎるものは、こちらの設計を奪います。だから必要なのは、知識を増やすことより、設計に戻れる導線を固定することです。

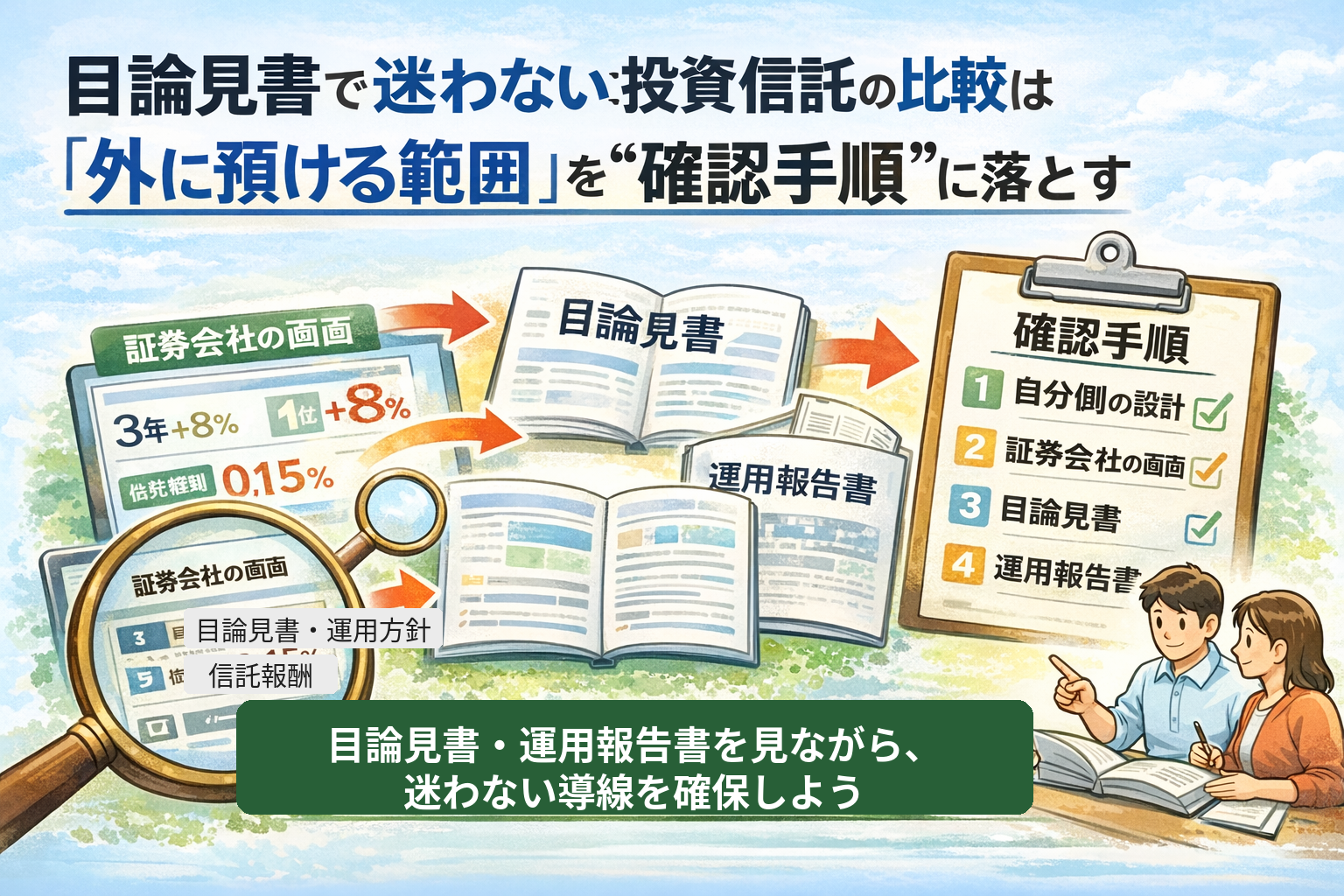

前回の記事では、比較項目を「外に預ける範囲(外注範囲)」として整理しました。今回はそれをさらに現場に寄せて、目論見書・運用報告書・証券会社の画面で、どこを、どんな順番で確認すれば迷いにくいかを具体化します。

「現場」で迷う理由は、情報源が3つに分かれているからです

投資信託を選ぶとき、情報は主に3つの場所に分かれています。

- 証券会社の画面:入口で目に入る情報(便利だが、誘導も強い)

- 目論見書:商品の設計図(難しく見えるが、ここが本体)

- 運用報告書:設計図どおりに動いているかの実績(裏どりの資料)

迷いが生まれる典型は、(1)の入口情報だけで比較を完結させようとすることです。入口情報は「早く決める」ために作られているので、こちらの設計が固まっていないと、数字に引っ張られやすい。

逆に言えば、比較の勝負どころは、(2)目論見書で外注範囲を言語化し、(3)運用報告書で“その外注が現実にどう動いているか”を確認することです。ここまでできれば、入口の数字は主役ではなくなります。

迷いにくい導線:まず「外注範囲」を固定し、次に“確認箇所”へ落とします

導線は、次の順番で固定します。ポイントは、最初に「あなた側の設計」を置き、その次に「商品の設計図」を読むこと。数字は最後です。

ステップ1:まず“あなた側”の外注範囲を一文にします

現場で崩れない人は、最初に「一文」を作ります。長い計画は要りません。比較のたびに戻れる杭があれば十分です。

この一文がないまま比較に入ると、ランキングや分配金が「目的の代理」になります。代理に任せた瞬間、比較は“迷路”になります。

ステップ2:証券会社の画面では「土俵を揃える」だけに使います

入口の画面でやることは、たった一つです。同じ土俵の候補だけを並べる。ここでリターンやランキングを見始めると、導線が崩れます。

この段階でのルールはシンプルです。「見てよいのは“属性”まで。数字の優劣は後回し」。入口は誘惑が強いので、ルールで守ります。

ステップ3:目論見書は「運用方針 → 分配方針 → リスク → 費用」の順で読みます

目論見書は分厚く見えますが、読む順番を固定すれば迷いにくくなります。重要なのは、全文を読むことではなく、外注範囲に直結する部分を“順番どおり”に拾うことです。

(1)運用方針:あなたが預ける「判断の型」を確定する

まず探すのは、たいてい「ファンドの目的・特色」「投資方針」「運用プロセス」といった章です。ここでやることは、自分の言葉で一文に直せるかの確認です。

言い換えられない商品は、外注範囲がブラックボックスになります。平時は気になりませんが、荒れた相場で効いてきます。

(2)分配方針:キャッシュフローの扱いを“生活側”に接続する

次に「収益分配方針」「分配方針」「決算と分配」の章を確認します。分配頻度より、どういう条件で分配するのかが先です。

分配は「得か損か」より、設計の接合部です。ここが曖昧だと、途中で迷いが増えます。

(3)リスク:守れるもの/守れないものを分けておく

目論見書の「投資リスク」「リスク管理」「主なリスク」といった章は、怖く見えます。しかし、ここで必要なのは恐怖ではなく、現実的な境界線です。「何を守る設計で、何は守れないか」を分けておくと、比較が急に落ち着きます。

(4)費用:信託報酬は最後に“外注コスト”として見積もる

費用はたいてい「費用・手数料」「信託報酬」「その他の費用」といった章にまとまっています。ここを最初に見ると、外注範囲が決まっていないので「高い/安い」しか残りません。だから最後です。

ステップ4:運用報告書で「外注がブラックボックス化していないか」を裏どりします

目論見書は設計図で、運用報告書は「実際の運用の足跡」です。ここを見ないと、外注範囲が“説明の上手さ”だけで決まってしまうことがあります。裏どりは、難しい分析ではなく、ズレの早期発見です。

ここで大切なのは「優秀かどうか」を裁くことではありません。あなたが預けてよい範囲が、言葉で追える形になっているか。追えない外注は、いずれ不安に変わります。

「確認箇所」早見表:どこを見れば、何が分かるか

最後に、比較項目と「見るべき場所」を対応させてまとめます。これを手元に置いておくと、入口の数字に連れ去られにくくなります。

| 確認したいこと | 証券会社の画面 | 目論見書 | 運用報告書 |

| 運用方針 | 商品概要の短い説明(入口の要約) | 目的・特色/投資方針/運用プロセス | 組入・配分の実態/運用経過の説明 |

| 分配方針 | 分配の有無・履歴(入口情報) | 収益分配方針/決算と分配 | 分配の説明/分配の実態の記載 |

| リスク | リスク分類・値動きの表示(参考) | 投資リスク/リスク管理/守れないもの | 荒れた局面の説明の仕方(透明性) |

| 費用 | 信託報酬(判断はまだ) | 費用・手数料(全体像) | 売買の多さの気配(回転の確認) |

最後に:数字は「結論」ではなく、「説明の補助」に戻します

ここまで来て初めて、信託報酬や過去リターン、ランキングの数字が“落ち着きます”。それらは役に立ちます。ただし役に立つのは、外注範囲が文章で確定したあとです。

比較とは、数字を捨てることではありません。数字を、正しい座席に戻すことです。あなたの設計が主で、数字は従。順番が逆になると、設計が奪われます。

※本記事は一般的な情報提供を目的としたもので、特定商品の推奨や投資助言ではありません。最終判断はご自身の状況に照らして行ってください。