お金にはさまざまな形態があり、その理解は経済の仕組みを把握する上で不可欠です。

ここでは、一般的に議論される3種類のお金、すなわちマネタリーベース、マネーストック、およびアクティブマネーについて、それぞれの定義と役割を明確にしていきます。

マネタリーベース

マネタリーベースは、中央銀行によって直接管理される通貨の量を指します。

これには、流通している紙幣と硬貨(日本銀行券と政府が発行した貨幣)、そして金融機関が中央銀行に持つ当座預金残高が含まれます。

中央銀行は、このマネタリーベースを操作することによって、経済全体のお金の供給量を調整することが可能です。このため、マネタリーベースは金融政策の主要な道具となっています。

マネーストック

マネーストックは、経済全体に供給されているお金の総量を示し、民間銀行を含む金融部門によって管理されます。

これには、個人、法人、地方公共団体などの非金融経済主体が保有する預金残高などが含まれます。

マネーストックは、銀行預金を通じて民間(企業や家計)と銀行との間で行われるお金の貸し借りによって増加します。

このプロセスを通じて、経済活動の規模や流動性の度合いが反映されるため、マネーストックの変動は経済状況の重要な指標となります。

アクティブマネー

アクティブマネーは、経済活動の中で実際に商品やサービスの購入に使われるお金を指します。

具体的には、生産者が生み出した商品やサービスに対する消費者の支出、すなわち名目GDPを反映します。

アクティブマネーの流れは、経済の健全性や成長の動向を示す重要な指標であり、生産活動と消費活動のバランスを理解するために役立ちます。

まとめ

これら3種類のお金は、それぞれ異なる役割と機能を持ち、経済のさまざまな側面を照らし出します。

マネタリーベースは中央銀行の政策によって直接的に管理される通貨の量、マネーストックは経済全体に供給されるお金の総量、そしてアクティブマネーは実際の経済活動に使われるお金の流れを指します。

これらを理解することは、経済の動きを読み解き、より賢明な経済的決定を下すために不可欠です。

三面等価の原則を再認識する

経済活動における価値の創出と分配を理解するためには、三面等価の原則を考えることが有効です。

この原則は、経済活動における生産、分配、および支出の各面で発生する価値が、最終的にGDPにどのように反映されるかを示します。

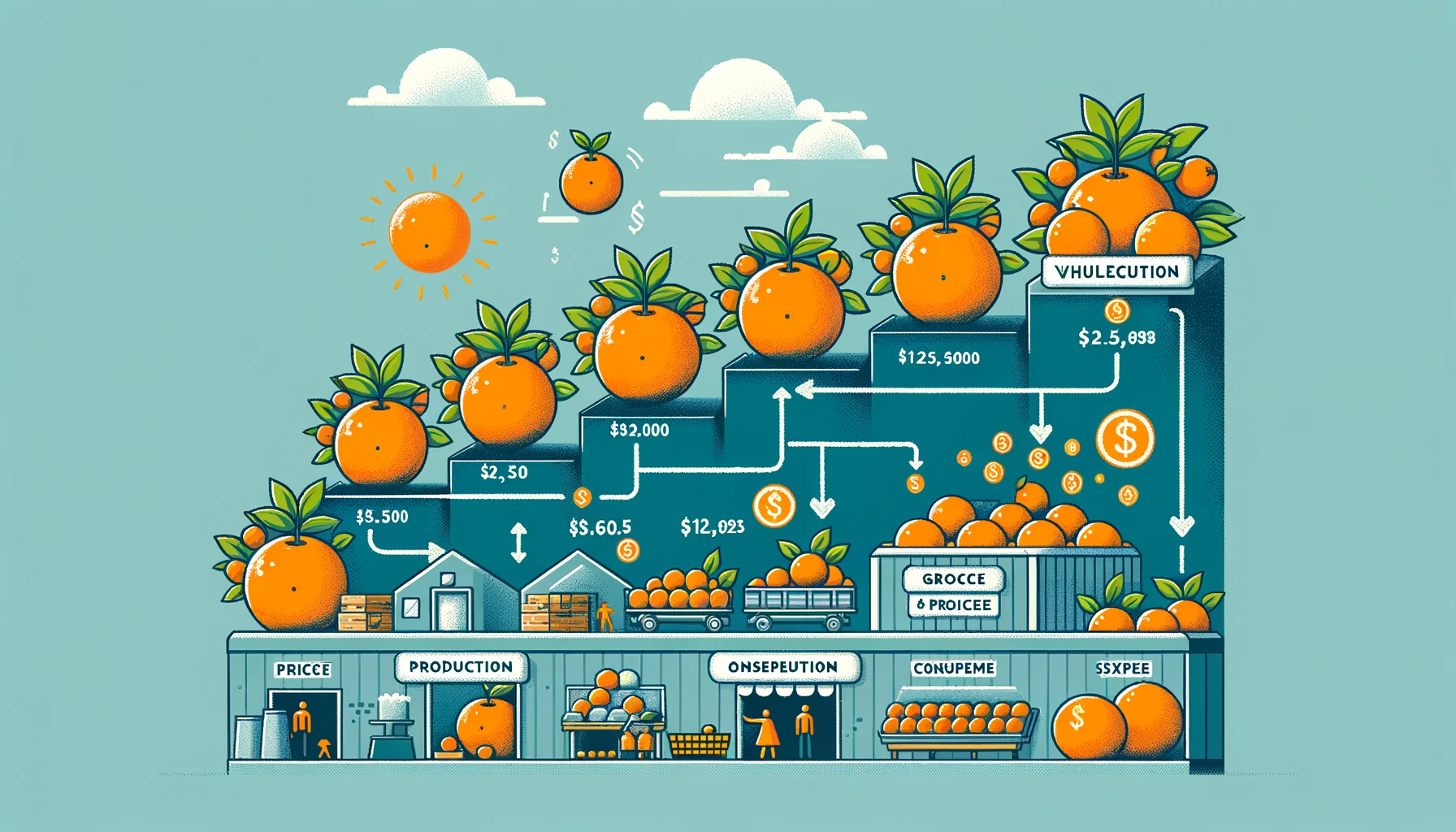

例えば、みかん農家から消費者までの価値の流れを見てみましょう。

例題:みかんの価値創出過程

- 生産面:みかん農家は、みかんを生産し、500円で問屋に販売します。この段階でのみかんの価値は500円と見なされ、農家による付加価値としてGDPに貢献します。

- 分配面:問屋はみかんを700円で青果店に卸します。問屋が加えた200円(700円-500円)の差額は、問屋による付加価値として経済に貢献し、これもGDPに反映されます。

- 支出面:最終的に私たち消費者が青果店で1,000円でみかんを購入すると、青果店がみかんに加えた300円(1,000円-700円)の差額が、青果店による付加価値としてGDPに加算されます。

このプロセスを通じて、みかん一つに対する総付加価値は500円(農家)+200円(問屋)+300円(青果店)=1,000円となり、これが最終的な商品価格と一致します。

したがって、みかんの販売を通じて経済に1,000円の価値が生み出され、GDPが1,000円増加することになります。

三面等価の原則の意義

この原則は、経済活動における商品やサービスの流通過程全体でどのように価値が創出され、分配され、そして消費されるかを示しています。

GDPの計算においては、これら三面での価値の合計が等しくなるという事実が、経済分析の基本的な枠組みとなります。

このようにして、三面等価の原則は、経済の健全性や成長を測る重要な指標であるGDPを理解する上で不可欠な概念となります。

GDP(国内総生産)は、一国の経済活動を測る基本的な指標ですが、その計算には名目GDPと実質GDPの2種類があり、それぞれが異なる側面から経済状況を示します。

名目GDPと実質GDPの違い

- 名目GDPは、ある期間内に生産された最終財・サービスの市場価格を現行の価格で合計したものです。これには、その期間内の物価の変動が反映されるため、物価上昇(インフレーション)の影響を受けます。

- 実質GDPは、名目GDPから物価変動の影響を除いたもので、ある基準年の価格を用いて計算されます。これにより、物価の変動を考慮せずに、実際の生産量の増減のみを反映するため、経済成長の実態をより正確に把握することができます。

名目GDPの限界と実質GDPの重要性

物価が上昇すると、名目GDPは増加しますが、これは実際の生産量が増加したわけではなく、単に価格が上がっただけである可能性があります。

したがって、名目GDPのみを見て経済状況を評価することには限界があります。

実際の経済成長を評価するには、物価の影響を除外した実質GDPの動向を見ることが重要です。

しかし、実際の報道や議論では、名目GDPが経済のバロメーターとして頻繁に引き合いに出されます。

これは、名目GDPが物価変動を含む経済全体の活動の「額面」を示すため、一定の情報価値を持つためです。

ただし、物価変動の影響を考慮せずに経済成長を議論する際には、実質GDPを基にした分析が必要となります。

まとめ

経済状況を正確に評価するためには、名目GDPと実質GDPの違いを理解し、それぞれの数値が何を示しているのかを把握することが重要です。

物価変動の影響を受ける名目GDPと、実質的な生産活動の増減を反映する実質GDPを適切に区別し、経済の健全性や成長の度合いを評価する必要があります。

相対化(比較・推移・関係性)

経済政策としてのマネタリーベースの拡大は、インフレを促進しデフレからの脱却を目指す手段の一つとして、多くの中央銀行によって採用されています。

しかし、その効果が実際の経済活動や国民の生活にどのように反映されるかは、多くの要因に依存します。

ここでは、相対化の観点から、マネタリーベースの拡大と経済・生活への影響について考察します。

比較:マネタリーベースの拡大と生活への影響

日本銀行がマネタリーベースを増やすことでインフレを促進し、経済成長を目指す理論は、量的緩和政策の基本的な考え方です。しかし、実際には賃金の上昇や生活の質の向上が期待されるほどには実現していない場合があります。この背景には、賃金上昇の遅れ、企業の内部留保の増加、消費への影響など、経済全体の構造的な問題が関係しています。

推移:マネタリーベースの効果の時間差

マネタリーベースの効果が実体経済に反映されるまでには、一般に2〜3年の時間がかかるとされています。この時間差は、政策効果が市場や国民の期待にどのように影響を与え、実際の消費や投資行動にどのように反映されるかに依存します。しかし、長期にわたるデフレ傾向や消費者の将来に対する慎重な姿勢などが、効果の実現を遅らせる要因となることもあります。

関係性:マネタリーベース拡大と経済全体の動向

マネタリーベースの拡大が経済全体に与える影響は、必ずしも直接的ではありません。経済の成長や国民の生活の質の向上には、金融政策だけでなく、財政政策、構造改革など多角的なアプローチが必要です。また、グローバル経済の動向や国内外の政治的な不確実性など、外部要因も大きな影響を与えます。

ここまでのまとめ

マネタリーベースの拡大は、デフレ脱却と経済成長を目指す一つの手段ですが、その効果を国民の生活の質の向上につなげるには、経済政策のみならず、経済構造そのものへの配慮や多面的な政策の連携が求められます。

また、政策の効果が現れるまでの時間差や、経済全体と個々の生活との関連性を理解し、現実的な期待を持つことが重要です。

仮説の比較

経済政策に関する仮説とその実際の結果にはしばしば大きな隔たりがあり、特にインフレ目標設定や消費税増税のような政策は、予期せぬ副作用を引き起こすことがあります。

この文脈で、経済学の理論と実際の市場動向のギャップを理解し、より効果的な経済政策を模索する必要があります。

インフレ率の設定問題

例えば、インフレ率を2%ではなく1%代に設定するという提案は、インフレ目標に関する仮説の一例です。

しかし、インフレ率の目標設定自体が経済状況のバロメーターにならない場合があります。

インフレ率の上昇だけが経済成長の指標ではなく、実質的な経済活動や国民の生活水準の向上が重要です。

消費の増加仮説とその限界

マネタリーベースを増やすことで消費が促進され、経済が活性化するという仮説は、実際には消費の増加に直結しないことがあります。消費者の信頼感や将来に対する期待、所得水準など、消費に影響を与える要因は多岐にわたります。また、消費税の増税は、特にデフレ環境下で消費を抑制し、経済の冷え込みを長引かせる原因となり得ます。

セイの法則と現実のギャップ

セイの法則、すなわち「供給が自らの需要を生み出す」という理論は、デフレ環境下の日本経済の状況とは乖離しています。非自発的失業、金利の動向、自由貿易や規制緩和の効果についても、理論通りに進まないことが多々あります。市場にはインフレ・ギャップが存在し、供給だけが需要を創出するわけではありません。

ここまでのまとめ

経済政策を策定する際には、既存の理論に固執するのではなく、現実の市場動向や国民の生活実態を踏まえた柔軟なアプローチが求められます。

仮説と実際の結果のギャップを理解し、その違いから学び、より効果的な政策を検討することが重要です。

また、経済活動を促進し国民の生活を向上させるためには、アクティブマネーの増加や需要創出のための施策が必要となります。

経済理論と実際の経済状況との間の相対化を通じて、より実現可能で効果的な政策の模索が求められています。

セミアンチ・セイの法則!?

「セミアンチ・セイの法則」という用語は、経済学の公式な理論として存在しないものの、セイの法則に対する批判や代替的な視点を表現するために用いられることがあります。

ここでは、セイの法則に対する批判的な視点や、現代経済におけるその適用の限界に焦点を当て、経済の問題点とその対策について考察します。

現代経済とセイの法則の適用限界

セイの法則が「供給が自らの需要を生み出す」と主張する一方で、現代経済、特に長期にわたるデフレ状態にある日本経済の状況は、この法則の適用に疑問を投げかけます。

デフレギャップ、非自発的失業の存在、国債発行による金利上昇の不確実性、自由貿易と規制緩和の効果の限界などは、経済政策においてセイの法則に依存する限界を示しています。

消費税増税とその経済への影響

消費税の増税は、短期的には一時的な駆け込み需要を引き起こす可能性がありますが、長期的には消費を抑制し、デフレ状態の経済をさらに冷え込ませる恐れがあります。

デフレ環境下での増税は、経済回復への足かせとなり得るため、経済政策としての効果には慎重な検討が必要です。

アメリカ経済危機の教訓

1929年の大恐慌やサブプライム危機など、アメリカ経済が過去に経験した危機は、経済政策や社会保障制度における政府の積極的な役割の重要性を示しています。

これらの事例から学ぶべきは、経済危機への対応には、金融政策だけでなく、社会的な安全網の構築といった多角的なアプローチが必要であるということです。

まとめ

セイの法則に対する現代的な批判や「セミアンチ・セイの法則」という概念を用いることで、経済理論と現実の経済状況との間に存在するギャップに光を当てることができます。

経済政策を策定するにあたっては、理論の適用限界を認識し、現実の経済状況に即した柔軟な思考が求められます。

また、経済の問題を解決するためには、お金の量を単純に増やすだけでなく、消費者の信頼を回復し、実際の消費活動を促進するための具体的な施策が必要です。

経済学の理論を超え、現実の経済活動を促進する方策を模索することが、持続可能な経済成長への鍵となります。

次回は「借金をした方が豊かになれる!?」です。

ではまた。