投資信託選びで多くの人がつまずくのは、知識が足りないからではありません。

情報が“散らばっている”からです。

同じ商品でも、証券会社の画面には「要約」が表示され、目論見書や交付運用報告書には「根拠」が書かれています。

ところが、多くの人は要約だけを見て判断し、途中で不安になって根拠を探し始めます。

その結果、「どこを見ればいいか」が分からなくなり、ランキング・分配金・手数料の強い刺激に引っ張られてしまいます。

そこで今回は、前回の7ステップ確認手順を、現場で使える“見る場所の地図”へ変換します。

目的はひとつです。

見る順番を固定し、見る場所も固定して、迷いが生まれにくい導線にすることです。

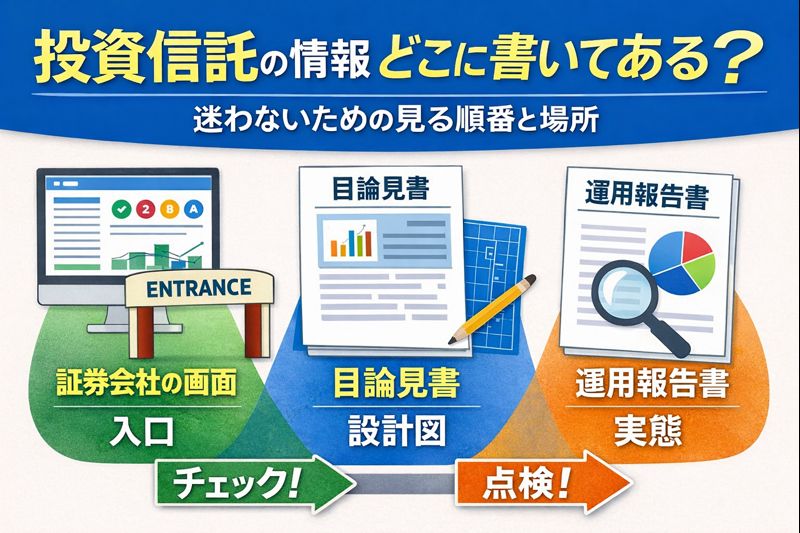

まず全体像:画面は「入口」、目論見書は「根拠」、運用報告書は「実態」

最初に、役割を分けます。

- 証券会社の画面:比較の入口。候補を絞るための“早見表”。

- 目論見書(交付目論見書):その商品の設計図。“何をどうやる商品か”の根拠。

- 交付運用報告書:運用の実態。“実際にどうなったか”の記録。

この三つを混ぜると混乱します。

入口(画面)で候補を作り、設計図(目論見書)で外注範囲を確認し、実態(運用報告書)でズレを点検する。

この役割分担が、迷いを減らします。

迷いにくい導線:最短で候補を作る「画面 → 目論見書」の流れ

投資信託を選ぶとき、最初から目論見書を読み始めると挫折しやすいです。

だから順番はこうします。

この手順だと、情報量に溺れにくく、判断が「設計」に戻りやすくなります。

7ステップ × 見る場所:どこを見ればいいかの対応表

前回の7ステップを、見る場所に落とします。

以下は、一般的な証券会社の投信ページにほぼ共通する構造と、目論見書・運用報告書の定番項目です。

この対応表を使うと、「何を見ればいいか」より先に「どこを見ればいいか」が決まります。

これだけで、比較の迷いはかなり減ります。

現場の落とし穴:画面の“見せ方”で判断がズレるポイント

証券会社の画面は便利です。

しかし、判断がズレる“定番の罠”があります。

罠1:ランキングは「入口」ではなく「誘導」になりやすい

ランキングは、あなたの目的に合う順ではありません。

販売額や人気、短期の成績など、別の軸で並んでいます。

候補づくりの参考にはなりますが、軸を奪われやすい場所でもあります。

罠2:分配金履歴は、強い刺激になりやすい

分配金が並ぶと「もらえている感じ」が強く出ます。

しかし分配は、資産の現金化ルールです。

先に目的・時間軸・外注範囲を固めていないと、ここで判断が揺れます。

罠3:信託報酬は最初に見ると、設計の比較ができなくなる

信託報酬を先に見て「安い」を正義にすると、外注範囲の評価が消えます。

コストは最後に評価するから意味が出ます。

実務で使える:画面で候補を絞る「チェック項目(最小セット)」

証券会社の画面で見る項目は、増やすほど迷います。

ここは最小セットで十分です。

この5項目で、候補を3〜5本に絞ります。

この段階では「決めない」ことが重要です。

決めるのは次の目論見書です。

目論見書で迷わないコツ:「読む順番」を固定する

目論見書は、全部読むと疲れます。

だから、読む順番を固定します。

この順番で読むと、数字に引っ張られにくく、設計として評価しやすくなります。

運用報告書は「最後の点検」:読むならここだけ

運用報告書は、チェック用途です。

深追いすると迷います。

見るなら、以下の3点だけで十分です。

- 運用経過:市場の説明と、運用が設計通りだったか

- ポートフォリオの状況:中身が説明とズレていないか

- 費用明細:実際にかかったコスト感

これで「設計図と実態がズレていないか」を点検できます。

まとめ:迷いを減らすのは、情報ではなく“導線”です

投資信託の比較は、情報が多いほど難しくなります。

だからこそ、見る順番と見る場所を固定します。

証券会社の画面は入口、目論見書は設計図、運用報告書は実態。

この役割分担を守り、7ステップを「見る場所」に落とした導線で進めれば、比較は数字の勝負ではなく設計の勝負に戻ってきます。

次回は、この導線をさらに現場寄りにして、実際に迷いが起きやすい「分配金」「ランキング」「リターン表示」をどう扱えば軸がブレにくいかを、ケース別に整理していきます。