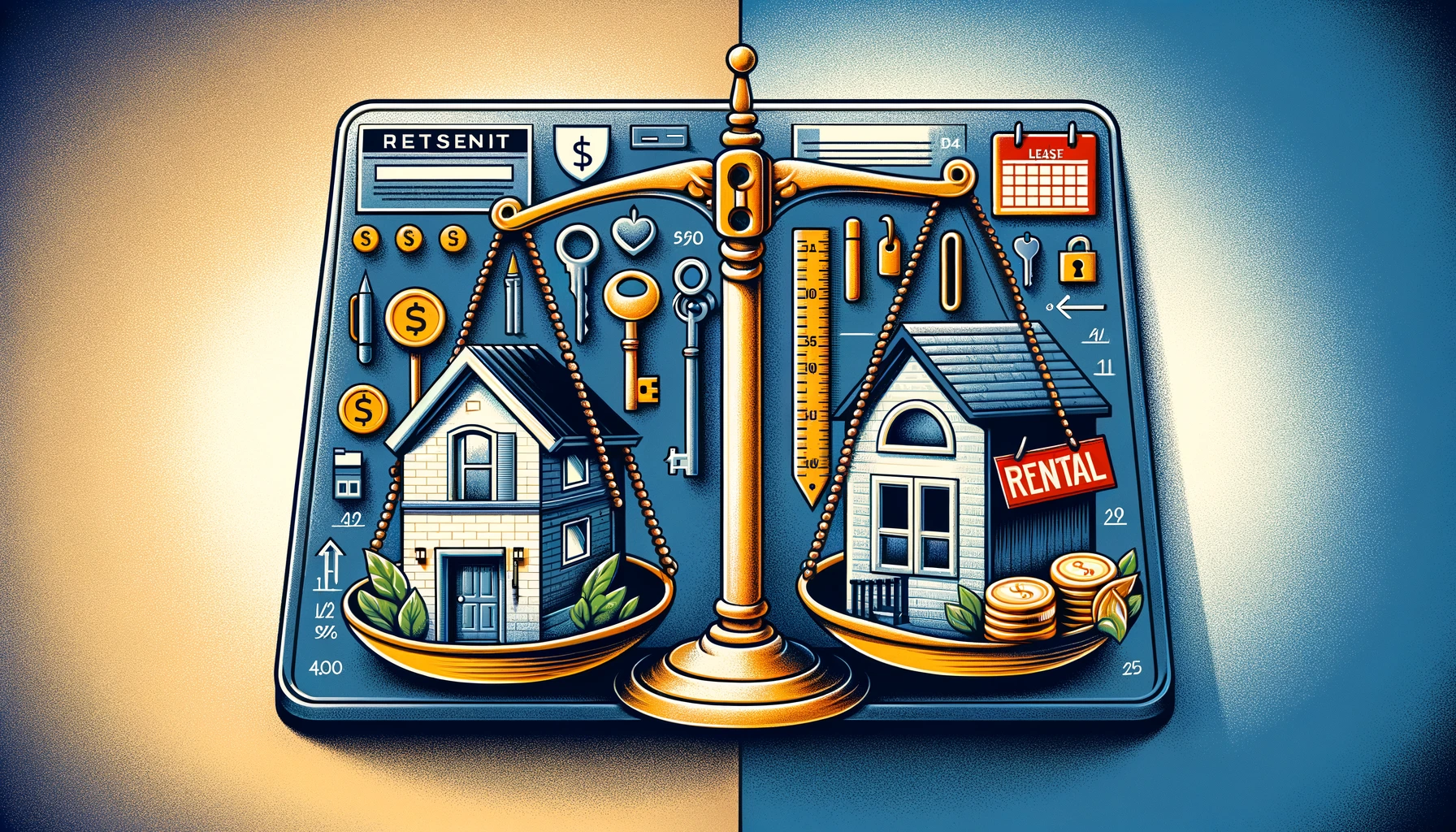

住宅の選択は、数字の比較に見えて、実際には「暮らしの輪郭」を決める行為です。

取得すれば資産になり得る一方で、身軽さは減る。賃貸なら柔軟である一方で、積み上がるものが違う。

ここでは「得か損か」を入口にしつつも、最終的に判断がぶれないように、お金の構造/変化への耐性/生活の質という三層で整理します。

住宅を取得する

住宅取得を「投資」として捉える視点は有効です。ただし、自宅(居住用)の取得は、一般的な投資商品と同じ物差しでは測りきれません。

なぜなら、自宅は「価格の上下」だけでなく、日々の暮らしの質と、将来の変化に対する耐久性を同時に引き受ける存在だからです。

キャピタル・ゲインとキャピタル・ロス

- キャピタル・ゲイン:購入価格より高く売れた差額。需要・開発・利便性・住宅の状態・周辺の空気感などが複合して影響します。

- キャピタル・ロス:購入価格より安く売れた差額。景気、人口動態、地域の変化、建物の劣化、供給過多などが重なって表れます。

深掘り:自宅の「値上がり」は利益でもあり、同時に“次の住まいの値上がり”でもある

自宅が値上がりすると嬉しい一方で、住み替えを考えた瞬間、その上昇は「次に買う家の価格上昇」と表裏になります。

つまり、キャピタル・ゲインは確かに重要ですが、“どの時点で現金化できるのか”(流動性)とセットで見ないと、期待が先走ります。

インカム・ゲイン

- インカム・ゲイン:賃貸に出した場合の家賃収入。立地・間取り・設備・管理の手間・空室リスクで収益の質が変わります。

深掘り:賃料は“収入”である前に、“管理という仕事”を連れてくる

家賃収入は魅力的ですが、同時に「管理・修繕・入退去・トラブル対応」という現実も一緒にやって来ます。

誰がその仕事を引き受けるのか(自分か、管理会社か)、そしてそれが家庭の時間を圧迫しないか。ここまで含めて、インカムの“手触り”を見ます。

住宅取得の投資としての意味

住宅取得を投資として考えるなら、チェックすべきは「値上がりするか」だけではありません。

むしろ重要なのは、下がったときに致命傷にならない設計になっているかです。住宅は、金額が大きく、出口(売却・賃貸)が一瞬で開かないため、守りの設計が弱いと回復が難しくなります。

取得の判断で必ず入れるべき3つの視点

- 総コスト:ローン返済だけでなく、税・保険・修繕・更新費用まで含めた「住居コストの総量」

- 流動性:いざという時、売れるのか・貸せるのか・どれくらい時間がかかるのか

- 家計の余白:金利上昇、収入の揺れ、教育費の山が来ても呼吸が浅くならないか

住宅を借りる

賃貸は「資産が残らない」という一点で語られがちですが、賃貸が持つ価値はそこではありません。

賃貸の本質は、“変化に対する可動域”を確保することです。人生の輪郭が固まりきっていない時期ほど、この可動域はお金以上の意味を持つことがあります。

賃貸住宅の経済的側面

家賃は固定支出ですが、取得と違って、修繕・税・大規模更新などの「まとまった支出」を自分で抱えにくい構造です。

ただし、家賃もまた長期では大きな金額になります。重要なのは、金額そのものより、家賃が家計の中でどれだけ“伸縮できる”かです。住み替えによってコストを下げられる余地があるか、という視点です。

賃貸住宅の柔軟性

転職・転勤・独立・家族構成の変化があるなら、賃貸の柔軟性は大きな保険になります。

さらに言えば、賃貸は「住み替えが容易」なだけでなく、暮らしの試行錯誤ができる点が強い。住まいは、頭で選ぶよりも、住んで初めて分かることが多いからです。

固定資産税やその他の費用の軽減

賃貸では、固定資産税や大規模修繕の主体は基本的に所有者側にあります。これは家計にとって、突発的な大型出費の頻度を下げます。

その代わり、賃貸は「自分の好みで手を入れる自由」が限られます。自由が少ない分、身軽さがある。ここは価値観がそのまま答えになります。

賃貸と所有の比較

どちらが正しい、ではなく、どちらが今の自分(家族)に合うかです。

- 賃貸が合いやすい局面:働き方が変わりやすい/住みたい場所が定まらない/家計の余白を厚くしたい

- 取得が合いやすい局面:暮らしの拠点を定めたい/住環境を自分仕様に育てたい/地域との関係を積み上げたい

数字の裏側(リスク・感度・逆算)まで1画面で可視化。

未来の選択を「意味」から設計します。

- モンテカルロで枯渇確率と分位を把握

- 目標からの逆算(必要積立・許容支出)

- 自動所見で次の一手を提案

資産形成や利便性といった要素よりも大切な事

住宅の議論は、どうしても「資産」「便利さ」「損得」に寄りがちです。けれど住宅は、毎日の体調、家族の関係、仕事の集中、子どもの育ち方まで、静かに影響します。

住宅選びで本当に大切なのは、住まいが生活の回復装置になっているかどうかです。帰ってきたとき、呼吸が戻る場所になっているか。ここを後回しにすると、数字の正しさが生活の疲れに負けます。

住宅とは生活文化の場

家は、ただ寝る箱ではありません。時間の積み重ねが、家族の文化を作ります。

何を食べ、どこで話し、どんな音や匂いが日常になるのか。そうした“微細な反復”が、気づかぬうちに人生の質を形作ります。

だからこそ、住宅を選ぶときは「資産としての価値」だけでなく、この場所で自分たちはどんな日々を育てたいのかを、言葉にしておく価値があります。

住宅と周囲の環境

住宅は建物単体では完結しません。周囲の環境が、住まいの実感を決めます。

- 自然環境:光、風、緑、静けさ。心身の回復力に直結します。特に睡眠とストレス反応には影響が出やすい領域です。

- 構築環境:学校、病院、交通、買い物。便利さだけでなく、「助けが必要なときに届く距離感」が重要です。

- コミュニティ:人の密度、関わりの温度。濃すぎても薄すぎても暮らしは偏ります。自分たちに合う“温度”を探します。

深掘り:利便性は「近い」より、「戻れる」を見る

利便性というと「駅に近い」「店が多い」が注目されますが、もう一段深いのは、困ったときに戻れる場所があるかです。

家計・健康・子育て・介護。人生の局面が変わると、“便利さの定義”も変わります。未来の自分が困らないように、環境の意味を先取りしておきます。