紛争になった場合の手続き

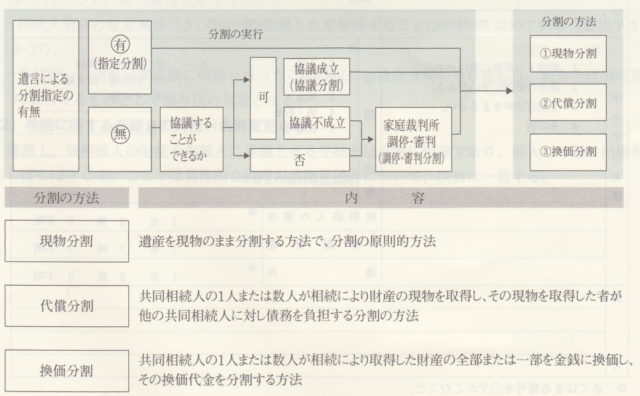

1,調停分割

- 協議が調わない場合に、調停注1により分割する方法。

- 審判に先立って調停による分割が試みられるのが一般的。

調停分割は、家庭裁判所において調停委員2名が当事者に加わって協議を行い、分割を成立させる方法です。

- 審判と異なって、法定相続分には拘束されない。

- 調停分割が成立すれば、遺産分割協議書に代わる調停調書が作成される。

2,審判分割

調停が不成立に終わった場合に、家庭裁判所の審判により分割する方法です。

審判分割は、裁判の一種であり、裁判官は「遺産に属する物または権利の種類および性質、各相続人の年齢、職業、心身の状態および生活の状況その他一切の事情を考慮して行います(民法906)」。

しかし、裁判官は法定相続分に拘束され、全共同相続人の合意がない限り、相続分に反する分割はできません。

具体的な分割の態様は、裁判官の裁量に委ねられています。

例えば、

- 現物分割のほか、遺産を売却して換価分割することもできる。

- 共同相続人の1人に遺産全部を承継させるが、同時に他の相続人に対する債務を負担させて現物分割に代えることもできる。

- 一定期間分割を禁止することもできる。

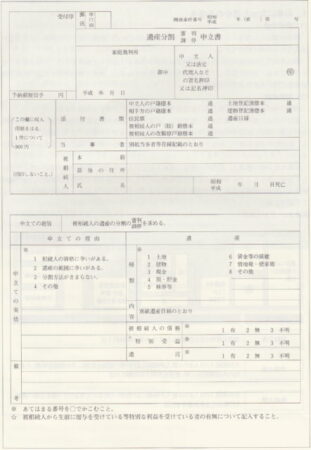

遺産分割協議書

1,分割協議書

遺産分割が終わり、各相続人が取得すべき財産が確定したら、後日の紛争予防のため、下記のよ

うな遺産分割協議書を作成し、証拠として残しておくべきです。

また、財産の名義変更のため、法務局、銀行などに遺産分割協議書を提出する必要があります。

(1)分割協議書の記載事項

分割協議書は、法令などで特に定められた形式はありません。

- 相続人全員が署名(または記名)・捺印することが必要。

- 捺印は、印鑑登録済みの実印を用いる。

- 相続登記を行う場合は、分割協議書には各相続人の実印を捺印した上、全員の印鑑証明書を添付しなければならない。

通常は、相続人全員が一堂に会して協議し、合意結果を協議書にまとめますが、あらかじめ1人の祖続大が協議書を作成し、他の相続人が順次これに署名・捺印して作成する方法でもかまいません。

遺産分割協議書に全員が異議なく署名・捺印したときには、遺産分割協議は完全に終了します。

- 相続人の一部を欠いたままなされた遺産分割協議は、原則として無効である(最高裁家庭局回答昭32・6・21)。

- 相続人の遺産分割協議での意思表示が、錯誤または詐欺による場合は、遺産分割協議は無効または取り消されることがありうる(錯誤につき、最判平5・12・16)。

- 相続人が遺産分割協議で決めた約束(例えば、母親の面倒をみるのを条件に不動産を単独所有とするなど)を守らなかった場合、債務不履行に基づく解除が可能か問題となるが、判例はこれを否定している(最判平元・2・27)。

- 相続人全員の意思に基づき、遺産分割協議を合意解除することは、判例も認めている(最判平2・9・27)。

- 当初行った遺産分割協議に瑕疵があったことなど以外の遺産分割のやり直しは、税金上は贈与などに該当するものとして贈与税の対象となる。

(2)相続に関する手続きの実務(名義変更など)

実務上、被相続人の財産を相続人に承継させる手続きは非常に煩雑であり、個人では難しい場合もしばしば生じます。

ここでは具体的な財産の承継手続きについて、次表を参照ください。

| 手続の種類 | 手続の窓口 | 主な提出書類 | 備 考 |

| 死亡届 | 亡くなった方の住所地の市区町村役場 | ・死亡診断書など | 死亡を知った日から7日以内 |

| 火葬(埋葬) | 寺院・墓地

管理事務所 |

・火埋葬許可証

|

市区町村役場で交付 |

| 厚生年金【年金の停止・手帳の返却】 | 年金事務所 | ・年金手帳

・死亡を証する書類 (戸籍証明など) |

死亡の日から10日以内 |

| 国民年金【年金の停止・手帳の返却】 | 市区町村役場 | ・年金手帳

・死亡を証する書類 (戸籍証明など) |

死亡の日から14日以内 |

| 健康保険証【廃止】 | 市区町村役場・勤務先など | ・健康保険証 | |

| 運転免許証【廃止】 | 所轄警察署 | ・運転免許証 | |

| パスポート【廃止】 | 都道府県庁旅券課 | ・パスポート | |

| その他免許・資格証【廃止】 | 都道府県・市区町村

発行元窓口 |

・免許証・資格証 | |

| 携帯電話【廃止】 | 電話会社(郵送手続可) | ||

|

葬儀(埋葬)費用の受領 |

市区町村役場(国民健康保険後期高齢者医療者) | 死亡を証する書類

保険証・印鑑 振込先口座番号 葬祭費の領収書など |

死亡の日から 2年以内 |

| 全国健康保険協会(協会けんぽ加入者) | 事業主の証明

死亡を証する書類 保険証・印鑑 払込口座番号 葬祭費の領収書など |

||

| 組合窓口

(組合健保加入者) |

各組合窓口に

問い合わせる |

||

| 高額医療費還付手続 | 市区町村役場(国民健康保険後期高齢者医療者) | ・領収証

・保険証 ・振込先の通帳 ・印鑑 など |

|

| 全国健康保険協会(協会けんぽ加入者) | |||

| 組合窓口

(組合健保加入者) |

各組合窓口に

問い合わせる |

||

| 生命保険金受取請求 | 生命保険会社 | ・死亡保険金支払請求書

・保険証書 ・所定の死亡診断書 ・請求人の戸籍証明 ・契約時の印鑑 ・印鑑証明書 ・振込先口座番号 ・請求人の本人確認資料 など |

死亡の日から 3年以内(各保険会社に確認のこと) |

| 土地建物などの不動産所有権移転登記 | 不動産所在地の法務局 | ・相続登記申請書 ・相続人全員の印鑑証明書・被相続人の戸籍・除籍謄本・改正原戸籍謄本・戸籍附票など・相続人全員の戸籍謄本・住民票・固定資産評価証明書・遺産分割協議書(分割協議後の場合) ※登録免許税が必要 固定資産評価額×4/1000 |

|

| 預貯金名義変更 | 銀行・ゆうちょ銀行窓口 | ・銀行・ゆうちょ銀行の所定の請求書

・相続人全員の印鑑証明書 ・被相続人の戸籍・除籍謄本・改正原戸籍謄本・戸籍附票など ・相続人全員の戸籍謄本・住民票 ・被相続人の預貯金通帳または預貯金証書と届出印 ・遺産分割協議書(分割協議後の場合)など |

詳しくは各金融機関に確認のこと |

| 電話加入権移転 | 各電話会社 | ・被相続人の戸籍・除籍謄本

・承継人の戸籍抄本・印鑑 など |

|

| 電気・ガス・水道・NHK受信料 | 各窓口(電話連絡・郵送手続) | ・変更届出書類

通帳・印鑑・領収証の控え など |

|

| 自動車・バイクなど名義変更 | 被相続人住所地管轄の陸運局 | 被相続人の戸籍・除籍謄本・改正原戸籍謄本・相続人の戸籍謄本・印鑑証明書・車検証・自賠責保険証・保管場所証明書 など(使用本拠が変わる場合)・ナンバー変更要の場合は車を陸運局へ持込み |

|

| クレジットカード | 加入会社(電話連絡・郵送手続) | 加入会社によって異なる。 |

その他、ビデオレンタルのカードや会員権など、亡くなった方のお名前が入っているもの全て、変更や廃止など、なんらかの手続きが必要となります。

ではまた。CFP® Masao Saiki

※この投稿はNPO法人日本FP協会CFP®カリキュラムに即して作成しています。